《电鳗财经》电鳗号/文

*ST紫天因连续多年财务问题被实施退市风险警示,监管层给予的整改宽限期已至,企业却仍未交出关键报告。这一纸“空白答卷”,不仅暴露公司治理的缺陷,更撕开了部分上市公司“拖延战术”的遮羞布。

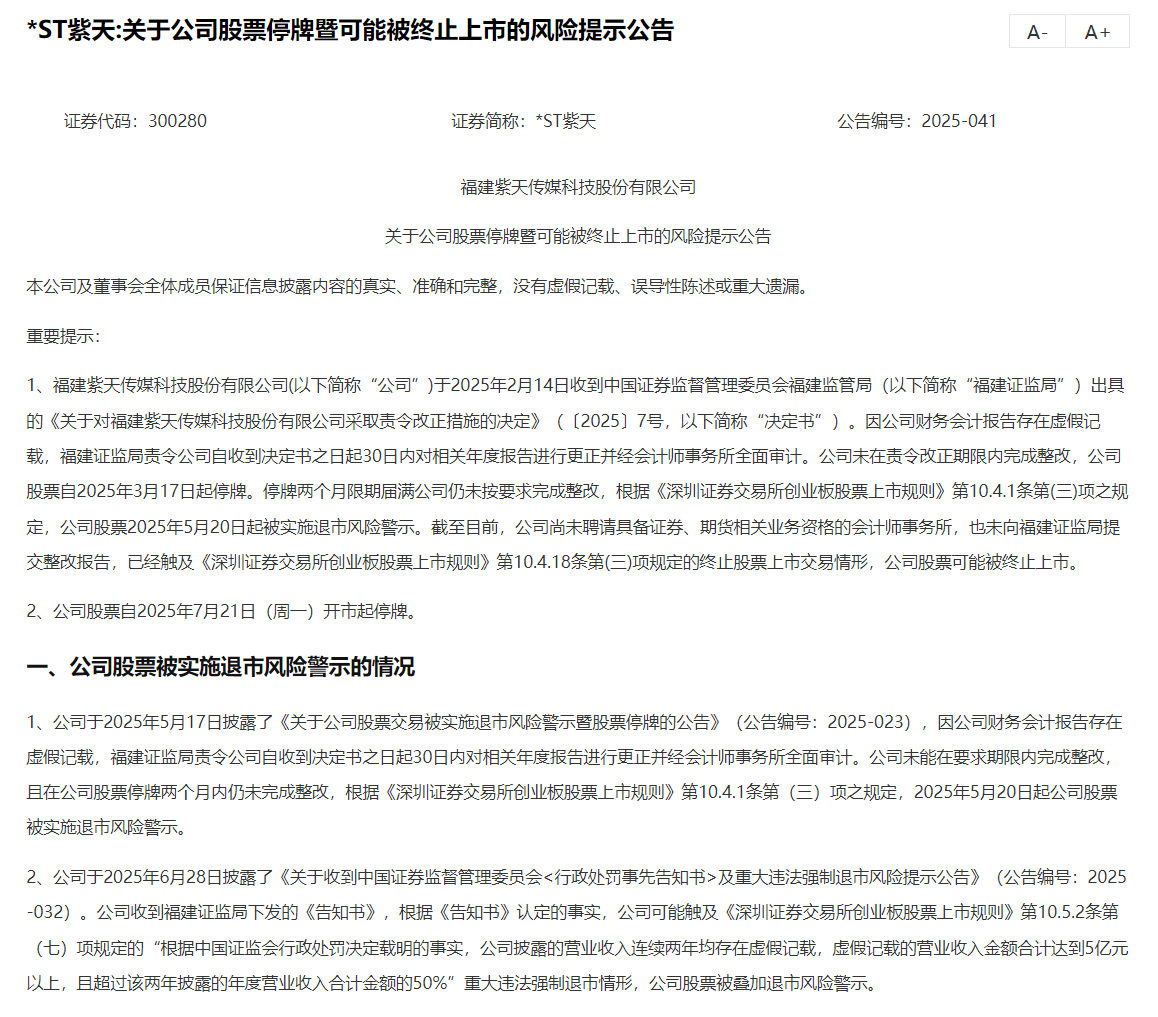

7月20日晚,*ST紫天公告称,公司股票可能被终止上市,并于7月21日开市起停牌。

*ST紫天称,截至目前,公司尚未聘请具备证券、期货相关业务资格的会计师事务所,也未向福建证监局提交整改报告,已经触及终止股票上市交易情形,公司股票可能被终止上市。公司股票自7月21日开市起停牌。深交所将自公司股票停牌之日起5个交易日内,向公司发出拟终止其股票上市的事先告知书。

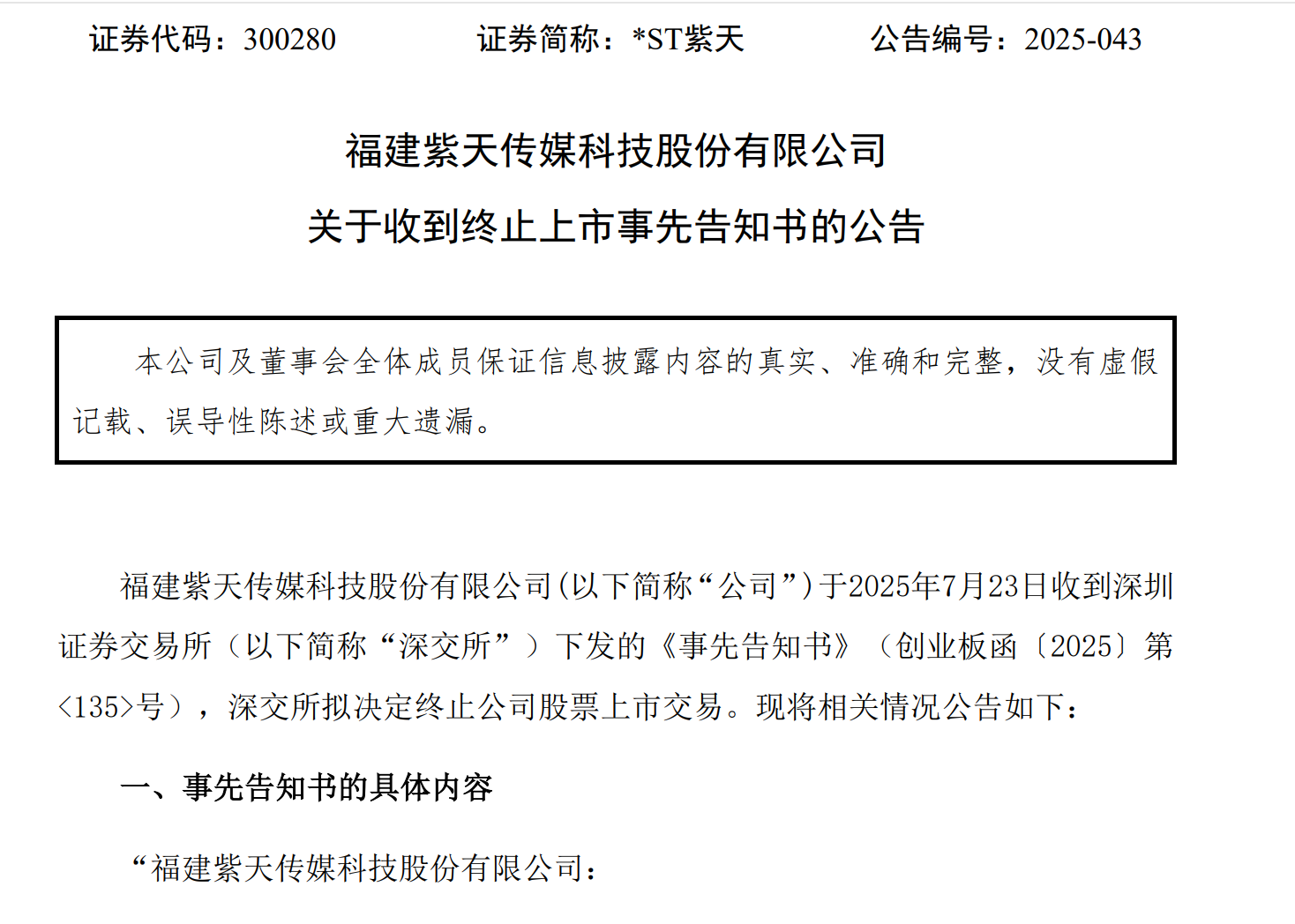

7月23日,*ST紫天收到深交所下发的《事先告知书》,深交所拟决定终止公司股票上市交易。

根据《深圳证券交易所创业板股票上市规则》第10.4.21条之规定,*ST紫天收到终止上市事先告知书后,可以根据规定申请听证、提出陈述和申辩。公司未在规定期限内提出听证申请的,深圳证券交易所上市委员会在陈述和申辩提交期限届满后十五个交易日内,就是否终止公司股票上市事宜进行审议,作出独立的专业判断并形成审议意见;公司在规定期限内提出听证申请的,深圳证券交易所上市委员会在听证程序结束后十五个交易日内形成上述审议意见。深圳证券交易所根据上市委员会的审议意见,作出是否终止公司股票上市的决定。

监管层对*ST紫天的强硬态度,释放出注册制下“应退尽退”的清晰信号。过去“保壳续命”的侥幸心理正被打破,退市新规的常态化让“劣币”无处藏身。这一案例恰似一记警钟:资本市场没有永恒的“避风港”,唯有合规经营方能立足。

中小股东成为最直接的受害者。公司长期信披不透明,致使其在风险累积中沦为“信息洼地”里的盲从者。此事件再次印证:缺乏有效制衡的上市公司,终将把信任危机转化为真金白银的代价。投资者教育之外,更需完善民事赔偿机制,让失信者“痛到不敢再犯”。

*ST紫天的退市轨迹,映射出部分企业将信息披露视作“应付检查”的顽疾。真正的上市公司,应把信披作为与投资者对话的桥梁。当“整改”沦为口号,退市便成了市场自我纠错的必然结局。这一课,值得所有市场主体铭记。

《电鳗财经》将继续关注后续发展。

该文观点仅代表作者本人。发布者:深链财经,转转请注明出处:https://www.gaaao.com/15618.html