出品 | 妙投APP

作者 | 董必政

头图 | AI制图

最近,湖南等地40多家银行密集上线了一款新型金融产品——“养老贷”。

这个新词一经出现,便登上热搜。有人说它是雪中送炭,也有人担忧其风险。看完这个“养老贷”的运作模式,我们发现银行的风险仍有可能出现敞口,并非万无一失。

到底什么是“养老贷”?这种模式能跑起来吗?

一、银行的风险

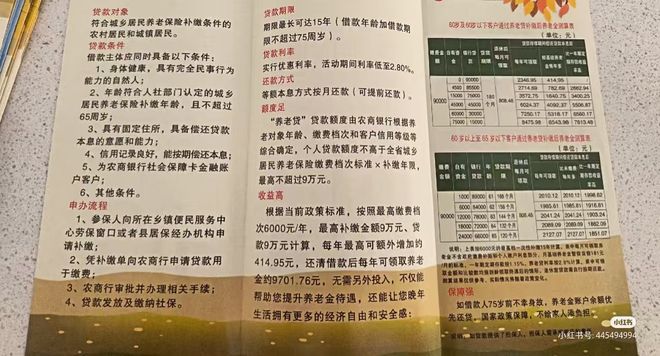

现在的“养老贷”,本质上是银行为城乡居民补缴养老保险专门设计的一种贷款产品。

你年纪大了,发现自己社保缴费年限或档次不够,想多领点养老金,但手头一时拿不出那么多钱,银行就站出来说:“别愁,我借你,利率还挺低,直接把钱打进你的社保账户,帮你补齐差额。”等你退休,每月养老金自动扣还贷款,剩下的归你花。

据相关银行测算,以贷款金额90000元、年利率3.1%、期限15年为例,60岁办理退休后,每月可领取养老金808.48元。在偿还每月625.86元的本息后,客户每月仍可剩余182.62元用于自由支配,相较于不办理提档补缴,每月可多领取21.62元。

你,没花一分钱现金,就提高了未来的养老金水平;银行,完成了一笔贷款业务,找到了新的利润增长点;社保机构又能解决民生,促进社会和谐稳定。

听起来,这简直是三方共赢的完美闭环。

不能忽视的是,“养老贷”不是政策,是商业行为,是金融产品。

只要是金融产品,我们不仅要看到回报,还要注意风险。

最大的风险就是,“人要是没了,这笔债谁来还?”。

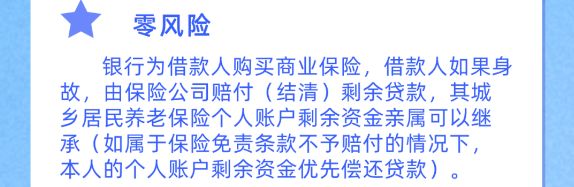

湖南多家推出此项业务的农商行表示,会为借款人购买商业保险。若借款人不幸在贷款还清前身故,剩余贷款将由保险公司赔付结清,不会给家人增添负担。

(图片来源:网络)

从商业逻辑来看,年龄越大、健康状况越差,保费就越高。这份不菲的保费,银行是不会自己承担的,更何况银行也只收3.1%~3.45%的利息。

要知道,保险公司不是慈善机构,肯定会有“免责条款”。

如果因“免责条款”,保险不予赔付,借款人的个人账户剩余资金会优先偿还贷款。与职工基本养老保险不同,城乡居民基本养老保险只有个人账户,没有统筹账户的。

这里就会出现两种情况:一种是,个人账户的剩余资金能够足额偿还贷款并有剩余;另一种是,个人账户的剩余资金不够偿还贷款,剩下债务。

不管是哪种,亲属都可以选择继承。

根据法律规定,继承人在继承遗产的同时,应当清偿被继承人依法应当缴纳的税款和债务,缴纳税款和清偿债务以他的遗产实际价值为限。

当个人账户的剩余资金也不够偿还贷款,就看继承借款人的其他财产能否清偿债务。如果还不能清偿,那就可能需要银行承担坏账了。

除了防止这种情形的发生,可能还会引入担保措施。

有些“养老贷”的宣传材料表示,如果借款人75岁前不幸身故,养老账户余额优先还贷。还需要说明的是,若贷款提供了担保人,担保人需承担相应的责任。

而担保人通常是子女。也就是说,如果有“养老贷”有担保人,子女等担保人有可能会继续偿还贷款。

(图片来源:网络)

值得注意的是,这种测算方式是按照现有的规则进行。如果后续养老金政策发生变化,若养老金上调倒还好;若是下调借款人的偿债能力就会出现问题。

银行赌的是,借款人能活到75岁以上,且养老金有上调的可能性。

(图片来源:西虹市首富)

根据国家卫健委的数据,2024年中国人均预期寿命已达到79岁,较2023年人均78.6岁有所提升。

此外,城乡居民基础养老金仅从2019年开始逐年上涨,但没有规律。比如2022年、2023年每年上调5元,2024年则是上调了20元。2025年城乡居民基础养老金最低标准是提高20元,也就是143元/人/月。未来,城乡居民基础养老金的确有继续上涨的可能性。

二、银行乐意这么干

近年来,中国银行业的日子并不好过,尤其是区域性的城商行和农商行,正面临着前所未有的压力。

宏观环境承压,利率市场化改革的持续推进,让银行“躺着赚钱”的时代一去不复返。

息差一直都是银行最核心的利润来源。2024年,城商行的净息差已降至1.4%左右,低于行业平均水平,且收窄幅度较大。贷款收益率下降,而负债成本却难以同等幅度压降,利润空间被严重挤压。

在业绩增长方面,以A股上市的城商行为例,2025年一季度,虽然多数银行仍实现营收和利润的正增长,但整体增速相比去年同期已大幅放缓,甚至有银行出现营收、净利双降的局面。

寻找新的、稳定的、风险可控的业务增长点,成了地方银行的当务之急。而“养老贷”,恰好满足了所有这些条件。

目前来看,“养老贷”的利率普遍在3.1%至3.45%之间,且多家银行注明是“固定利率”。尽管利率低于信用贷款,但普遍高于长沙等地3.05%—3.2%的房贷利率。

如果央行继续调降LPR(贷款市场报价利率),“养老贷”将无法享受利率下调的红利,也将进一步高于长沙的房贷利率。

这个“固定利率”是整个产品设计的点睛之笔,也是银行最精明的阳谋。

更重要的是,这笔贷款业务的风险极低。

养老贷的贷款资金直达社保账户,杜绝了被挪用的风险。还款来源直接锁定为未来的养老金,稳定且可靠,还有保险承保、担保人兜底等。

据公开数据显示,湖南地区已有至少40家银行落地了“养老贷”产品。

截至7月4日,临澧农商行已向494户发放“养老贷”,总额达4126.58万元;临湘农商行三角坪支行累计发放10笔“养老贷”,总金额为89万元;炎陵农商行近日成功发放首笔“养老贷”,贷款金额超过4万元,利率为3.1%。

与此同时,桂阳农商行、桃江农商行、祁东农商行等银行也均已完成了首笔“养老贷”的发放。

在不确定的市场环境中,一款金融产品,能带来15年的超额的、稳定的息差收入。果然,聪明的人都学的是金融。

真没想到,养老金也成为当下的优质资产,可用于贷款。

有意思的是,现在很多湖南农商行的官方微信公众号上,都删掉养老贷产品的相关宣传信息,消失不见了。看来,“养老贷”或许还会有新的变化。

毕竟,大家的目标是养老,不是还债。

—————▪ 作者粉丝群招募▪ —————

各位读者如果对本篇文章有疑问,可以长按下方二维码,添加好友,与作者一对一沟通。

本内容为作者独立观点,不代表虎嗅立场。未经允许不得转载,授权事宜请联系 hezuo@huxiu.com

本文来自虎嗅,原文链接:https://www.huxiu.com/article/4571275.html?f=wyxwapp

该文观点仅代表作者本人。发布者:深链财经,转转请注明出处:https://www.gaaao.com/15131.html