《电鳗财经》电鳗号/文

澜沧古茶,这个曾以“普洱茶活化石”自居的行业巨头,近期交出了一份令人愕然的成绩单:一年亏损额竟吞噬了过去三年的利润总和。表面看是市场寒潮下的偶然失手,但这场“雪崩”背后,是中国茶企在传统与变革夹缝中的集体困局。

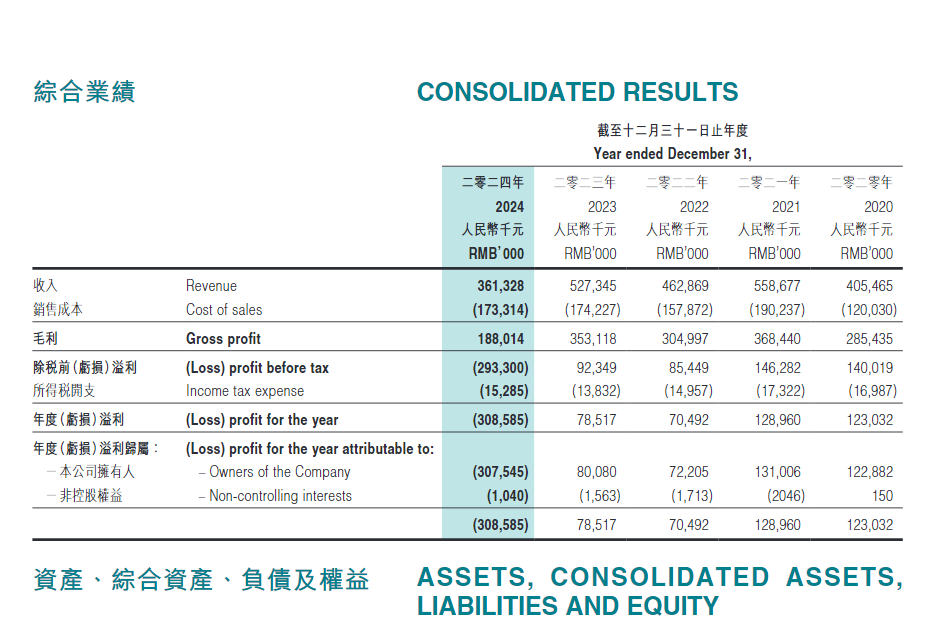

澜沧古茶发布的2024年业绩报告显示,2024年,澜沧古茶实现营收3.61亿元,同比大幅减少31.48%,亏损金额达到3.08亿元,一举亏掉前三年的利润总和。相关媒体报道称,2024年,澜沧古茶的门店数量为507家,相比2023年的571家减少了11%。2024年经销商销售收入减少52.3%,直营客户销售收入减少了18.1%。

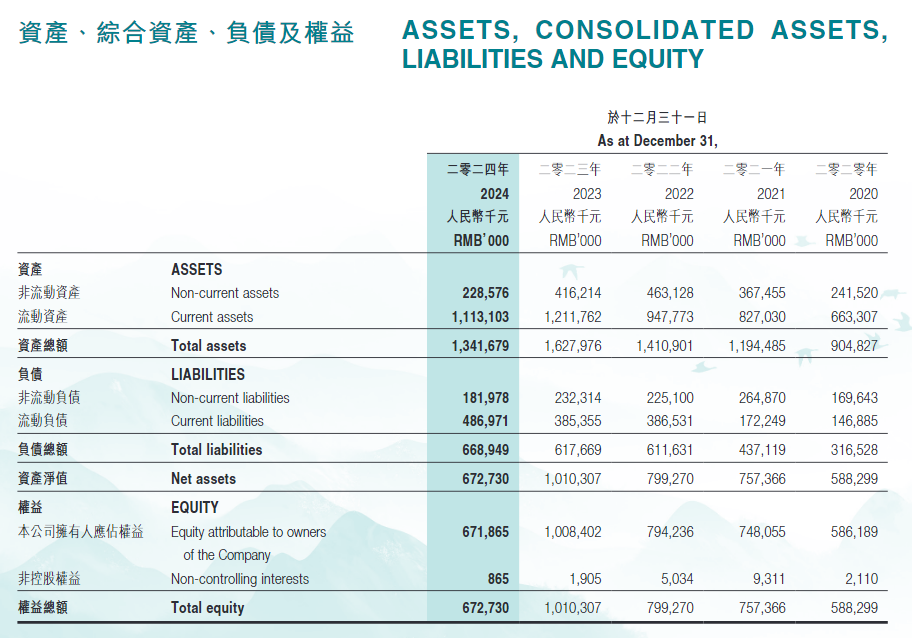

从2020年到2024年,澜沧古茶存货逐年增长,从4.7亿元增至9.03亿元,占总资产的比重已经达到67%。存货周转天数从1326天增加到1811天。 与此同时,该公司应收款项从1905.6万元增加到9023万元。

2024年在收入下滑的情况下,澜沧古茶现金流大量失血,经营活动现金流净流出1.08亿元,投资性活动净流出9864.2万元。账面现金及现金等价物减少至6537万元,而短期有息负债达到2.31亿元,面临较大的偿债压力,此外还有9510万元的长期借贷。

业内人士称,电商与新茶饮的崛起重构了茶叶消费场景,而部分茶企仍固守“坐商”逻辑,线上转型迟缓。而竞争对手通过直播、社群营销抢占年轻市场。

另一方面,普洱茶“越陈越香”的标签,在消费理性化的当下,天价老茶神话破灭,仓储成本与减值风险陡增。茶叶终究是消费品而非金融产品,未来普洱茶业的运作模式能否逐步升级,《电鳗财经》将继续予以关注。

该文观点仅代表作者本人。发布者:深链财经,转转请注明出处:https://www.gaaao.com/15120.html