题图|AI生成

2015年6月25日,网商银行正式开业,至今已经十年,如今网商银行已经成为小微金融服务中的生力军。十年弹指一挥间,中国产业金融结构调整并逐步深化,数字化技术深刻改变了小微金融服务能力。

在这十年里,银行放卫星,获取农田数据,改善农村金融服务;

在这十年里,越来越多的小微企业数据在线上生成,成为小微产业金融服务的助推燃料;

在这十年里,大数据风控让银行在帮助小微企业融资的同时,又保持了经营的稳定,而AI技术也愈加成为小微金融服务的利器。

在小微金融已经得到巨大发展之后,未来十年还能有怎样的创新迭代?

十岁的网商银行,给出的答案是:做千万小微商家的AI CFO。

网商银行在小微金融发展浪潮中从无到有,进入到国内银行业前100强,且是前100强中少有的以小微经营者为主要客群的银行,数字化技术是网商银行的基石。AI CFO对于网商银行以及小微企业,都意味着什么?

小微金融,知易行难

2010年4月13日1点29分,杭州淘宝卖家王文强,在后台看到了一个“订单贷”的入口,出于好奇,点了一下,输入1块钱,1分钟后,钱到账了。这是网商银行前身阿里金融早期做的小微金融服务场景,在当时是非常大的创新,意味着小微信贷可以很快下款,信贷金额可以很灵活。而这样的服务能够得以成行,是阿里电商平台积累的海量数据,据此可以判断客户信用,进而决定额度和定价。

在当时,小微金融获得信贷服务还是难事,众所周知小微企业缺少抵押物,缺少完整、持续的财务报表,经营状况也差距很大,服务起来难度极高。无论是制造业小微、街边商户,还是农户,都面临没抵押、缺数据带来的融资困境。

金融机构对于小微金融服务其实非常上心,但早年间确实有心无力。

在服务小微上,传统模式是组建线下团队,进行地推获客,收集客户信息来判断风险,银行据此来放款。优点是可以逐渐积累起小微客户资源,但问题也很明显,单个客户经理服务的客户非常有限,导致银行陷入“人海战术”,服务成本高,导致信贷成本上升,或者增加小微客户贷款利率,或者银行承担亏损,而且对员工的业务能力、道德水平提出了非常高的要求,使得线下模式往往难以规模化复制。一些江浙地区的本地化城农商行以此模式,在小微金融上做得也不错,但并没能在更大范围铺开。

真正给小微金额带来破局关键的,是数字化程度加深。电商渗透到全产业链,应用软件应用到各个行业中,越来越多的信息、数据在线上生成,判断小微企业的数据维度愈加丰富,给风控算法提供了足够的“原料”。据此,线上模式为小微金融添了一把火,让小微服务真正可规模化复制。随着银行、互联网平台、软件平台等各方合作日益加深,小微金融已经在很大程度上提升了可获得性,规模增长明显。

数据显示,截至去年底,我国普惠小微贷款余额达32.93万亿元,继续保持10%以上的增长。相比于2017年17.7万亿元的余额,增长近一倍;授信户数超过6000万户,已经覆盖约三分之一的经营主体。

知易行难。如今业界都以明确,数字化技术是解决小微融资难的关键,然而在发展过程还是会面临一道道瓶颈。数字化技术有算力、数据、算法三大元素,三者往往轮流交替成为数字化小微金融的瓶颈。

在已有数据的基础上,需要有精准的风控算法来判断风险。算法进步往往很快,数据来源又会成为发展瓶颈,小微金融往往面临数据量不足、维度不够丰富等问题。就需要有更深入的线上平台、技术来助力数据的生成,为算法来提供语料。因此数字化小微金融发展,经常是波浪式前进。

“四只鸟”盘活小微金融

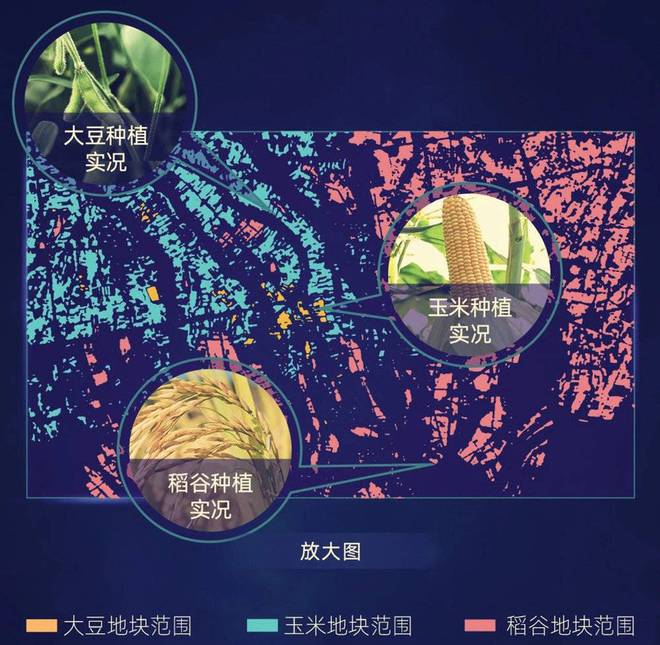

“孵化上线的‘布谷鸟’系统通过时序编码器构建小微企业资金流预测大模型,为千行百业的小微客户提供现金管理服务。本行其余‘三只鸟’也进一步展开科技的翅膀,飞得更高:‘大山雀’通过光谱识别能力,将农作物的识别品类扩展至16类,识别准确率超过九成;‘大雁’‘百灵’通过AI赋能,分别提升了产业链和交互风控的识别能力。”网商银行董事长金晓龙在2024年年报中这样表示。

包括“四只鸟”在内的数字化系统,是网商银行在小微金融上做出自己特色的关键。

作为一家中小银行、民营银行,网商银行在负债成本上缺乏大行的优势,但在资产端的资产获取能力上,脱胎于国内最大电商平台,通过天生的技术与数据基因,形成了独特竞争优势。

网商银行在先进的云上系统之上,结合大数据、AI等技术,搭建起了针对电商商家、码商、产业链上下游小微、农户等群体的金融服务,2015年成立至今,资产规模从0成长到去年底的4710亿元。在服务小微企业的同时,网商银行还保持了稳定的收入与盈利增长,实现了小微金融服务的规模化、可持续。

有了金刚钻才能揽瓷器活。网商银行能在小微金融这个“正确而难”的赛道上做出特色服务,得益于体系化的技术能力。

首先,稳定的云计算系统,支撑高并发的小微服务。网商银行核心系统全部自研,且全部架构在云上,经历过双11的流量“洪峰”,有弹性且可以扩展的云上系统可以满足1000万小微企业同时申请贷款;

其次,多点布局的数据生成能力,为风控模型提供“燃料”。早期网商银行依托阿里系统内的电商数据,开发到一定程度后,2016年出现增长瓶颈。当时有人质疑小微金融天花板太低,网商银行CIO高嵩搭建的核心技术团队有一半人离开。然而随着“收钱码”出现在支付宝首页最显眼的位置,大量靠二维码收款的小微商户成为网商银行可以服务的新群体,在高嵩的回忆里,2017年的网商银行就像捅破了天花板一样,服务的小微数量一年翻了7倍。

此后又从线上走到线下,深入到产业链,深入到田间地头,发掘客户与数据,再到通过卫星来收集农业数据,“大山雀”、“大雁”、“百灵”三大系统服务于供应链金融、农村金融以及线下商户信用自证,从而形成了不错的小微资产获取能力;

另外,网商银行通过AI技术提升风控等方面的能力。数字化系统为小微提供全方位服务,如针对先进管理需求,通过“布谷鸟”系统来提供智能理财。

这样,从底层系统,到数据的生成与收集,再到具体的服务和应用,网商银行形成了比较完善的科技闭环。

对于小微金融而言,目前最难的不是风控模型,而是如何发掘到足够的数据来喂给风控模型,这是资产获取的关键。而网商银行通过“大山雀”、“大雁”等系统和AI技术能力,丰富了数据来源。

未来十年,AI CFO担纲

网商银行十年,既有变也有不变。

不变的是,始终站在小微金融服务的赛道上,始终以技术来推进小微服务。网商银行农村金融负责人彭龙曾在面试的时候,当面问网商银行董事长:“我是农村来的,你们做农村金融,到底是为了政治交差,还是真的要干?”董事长回答,“农村金融是我们的事业。”彭龙由此决定加入这个团队,并在线上线下的数据积累、客户获取上,打造出了网商银行农村金融的基本盘。

变化的是,伴随着技术能力的升级,客群在扩展,从网商到码商、农户、产业链小微;服务内容也在深化,除了信贷,近年来在着力完善小微客户的理财与现金管理服务。

技术在变,能力在变,服务内容也会持续升级。未来十年,网商银行基于AI能力,正在着力打造AI CFO产品,提供给每一个小微客户。网商银行行长冯亮表示,未来将聚焦AI应用,迈向AI银行,成为千万小微商家的CFO。截至2024年底,网商银行服务的小微经营者超过6800万。

在企业里,CFO除了负责财务管理,还是梳理业务、研究战略的重要角色。AI CFO能做什么?除了帮助做财务上的规划,做好融资安排、现金管理,还可以为客户提供行业分析、企业经营分析,帮助企业拓展业务。

冯亮举了浙江丞达的例子。这家成立于2017年的小微企业,主营高温尼龙材料,年收入约1000万元,是浙江省高新技术企业,拥有12项专利。但金融机构能够获得的信息有限,能为这家小微企业提供的帮助也无从谈起。

网商银行则通过自身的多项业务与技术积累,发掘出这家企业的更多增量信息:

首先,网商银行基于多年的产业链服务经验,运用大模型,从海量商品和企业关系数据中,构建出产业链图谱,从而发现:丞达的高温尼龙凭借可塑性、稳定性和成本优势,应用于比亚迪等龙头企业的产品绝缘层。

其次,运用计算机视觉和多模态模型技术,通过分析其厂房视频,确认生产面积为500平米,识别其采购发票和订单合同,发现近期新增1家合作伙伴,涉及订单金额300万元。

进而,通过时序大模型,运用AI预测小微企业的资金流动,发现丞达回款周期较长,每月有固定支出。采购高峰在每年4月、8月。出货高峰在9月,回款高峰在年底。

这样,企业画像更加丰满起来,基于此,网商银行将其定位在新能源产业链,AI CFO深入分析其所在行业,提供前瞻洞察,帮助企业研判行业趋势,把握政策环境,评估竞争格局,发现市场机会,并根据资金流动特点,提供融资和财富管理服务。

可以看到,相比于此前的服务,AI CFO能给到客户的服务更加立体化了,除了帮助企业解决资金问题以及财富增值,还能帮助企业拓展业务,提供增量。

这样,未来十年,AI CFO可能会在不断迭代中,在小微企业里越来越普及。

发力AI CFO的逻辑

网商银行这次宣布向小微企业推出AI CFO,并非天马行空,而是有着非常现实的产业逻辑,是小微金融供给侧与需求侧共振的结果。

从小微企业的需求来看,随着普惠金融的渗透率提升,融资已经不再是难以解决的问题,相反近年来金融行业面临的突出问题是有效金融需求不足。对于小微企业而言,除了融资,企业如何发展,如何开拓市场,如何精细化管理,越来越成为成长中的突出难题。

这就需要金融机构不仅仅是解决融资问题,还要在涉及发展的其他层面,如市场拓展,战略研究,财务管理等,为小微企业提供解决方案。这样才能真实切中小微企业的需求。

从金融供给侧来看,面对小微企业的新需求,除了信贷与理财业务外,多年来服务于复杂产业链,让网商银行在不同行业上有了数据化的知识积累,可以复用在AI CFO产品上,具备了为企业解决融资与业务拓展多方面需求的能力。

因此,AI CFO是基于当下AI能力的进展,以及客户的需求,所作出的战略抉择。AI已经有很强的信息整合能力、分析能力与输出能力,而小微客户缺少规范的财务规划和专业的市场分析,二者是天作之合。

中国的小微企业,可能会有更加得力的业务帮手。

本内容为作者独立观点,不代表虎嗅立场。未经允许不得转载,授权事宜请联系 hezuo@huxiu.com

本文来自虎嗅,原文链接:https://www.huxiu.com/article/4509019.html?f=wyxwapp

该文观点仅代表作者本人。发布者:深链财经,转转请注明出处:https://www.gaaao.com/14588.html